攻めたタイトルですが、僕も若いうちからこのような意識を持っておくべきだったと後悔しています。そうすればもっと早く大きく資産を拡大できていました。ただの結果論ではなく、論理的に考えれば至極当たり前の事実だからです。

結論を言うと、”明確に使用用途と使用時期が決まっているもの以外は全て投資に回せ”が正解です。

今回の記事ではその合理的理由とリスクを受け入れて正しく投資できるマインドについて解説します。

読み終えたころには英明な投資家として資産形成のスピードをより早めることができるでしょう。

この記事で分かること

この記事の信頼性

この記事はこんな人が書いています。

- 財閥系不動産仲介会社で17年間に亘って仲介業務を経験

- 現在まで300組以上の売買仲介案件を成約

- 宅地建物取引士

- 1級ファイナンシャルプランナー

- CFP認定者

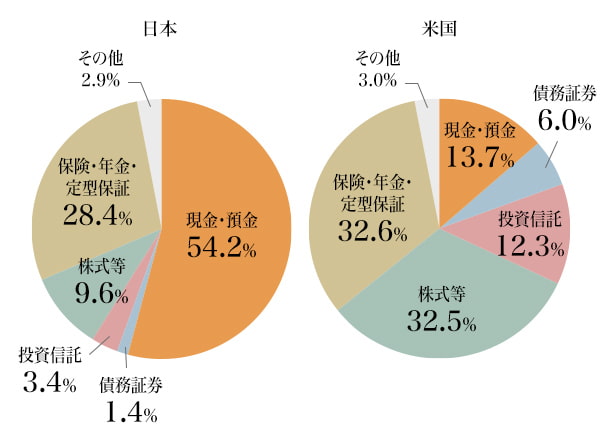

本当は投資余力がある日本人(日米比)

日本銀行調査統計局の資料に日米の保有する資産クラスの割合を比較した興味深い統計データがあります。

同じ額の資産を持っていた場合、米国人が株式や投資信託等のリスク資産へ投資する割合は日本人の約3.5倍にもなります。すなわち単利で考えても米国人は日本人の3.5倍のリターンを得ることとなり、複利であればその差は時間を追うごとに拡大していくわけです。

日本は先進国の中ではまだまだ投資に対して消極的であり、本来投資に回せる余力を十分に持っていると言えます。

預金するリスクを知る

資産を預金で保有することで2つのリスクを負うことになります。

一つ目はインフレです。

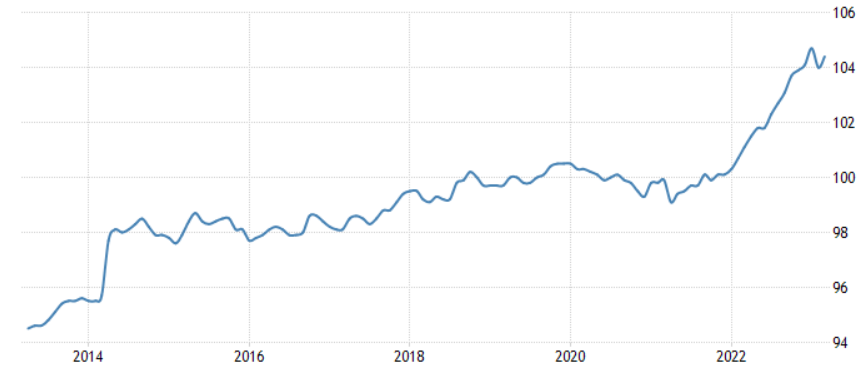

下記の日本の過去10年の消費者物価指数(CPI)のグラフをご覧ください。

ここ10年で見ても10%近く物価上昇していることが分かります。言い換えると10%近くお金の価値が下がったとも言えるのです。

インフレは何もここ最近に限った話題ではありません。経済が順調に成長する状況下では、給料が上がり、消費が活発となって旺盛な需要が供給を上回ることにより物価が上昇するのが一般的な形です。企業も儲かって株価も上がります。

つまり、健全な経済においては適度なインフレが続く状況こそ自然なことであり、資産を預金で持つことでインフレによりその価値を下落させることになるのです。

二つ目が機会損失です。

預金はインフレによる価値の下落を除けば、原則、損失を被ることのない無リスク資産です。一方、株や投資信託などのリスク資産は増えることも減ることもあり得ます。投資の世界における「リスク」とは価値変動の振れ幅のことを指し、下落することも上昇することもリスクです。

リスクを負って資産を減らすことが怖い、損する可能性があるならやらない、これらの意見は大抵の日本人が持つ感覚だと思います。僕も当然に理解します。

しかし、賢明な投資家を目指すのであれば、先進国市場での株式投資においては、運用期間が長期になるほどプラス収支に収斂(しゅうれん)していくという事実を知っておくべきでしょう。

下記はインデックス投資の代名詞ともいえる米国のS&P500指数のチャートです。

上がり下がりを繰り返しながら長期ではずっと上昇しています。ところどころに谷間が見られるように一時的には下落する局面もありますが、経済成長が続く限り将来的にはプラス収支が期待できるのです。

この上昇の波を見過ごして預金で資産を寝かせておくことは、大きな機会損失といえるでしょう。

本当に必要になれば取り崩せばいいだけ

巷では1年分の生活防衛資金を預金で確保すべきだとか、全資産の50%程度は急な出費のために預金にしておくべき等と語られがちです。

しかし果たして本当にそんなに預金は必要なのでしょうか?

リストラ・事故・病気などあらゆる予期せぬ事態は起こりえます。しかし、預金していようが株式に変えて持っていようが発生した不測の事態にはなんら影響しません。必要なら株式を売れば良いだけの話です。至極シンプルです。

信用取引をせず、株式の現物取引のみで複数の投資先にリスク分散している場合、投資元金がゼロになるという事態は想像しにくいです。

もちろん、すぐに生活に困窮してしまう状態であるなら投資はすべきではありません。あるいは明確に”いつ””いくら”使うと予定されている資金も投資資金にするべきではないでしょう。一方で、株式市場の将来的な発展を信じるのであれば、明確な使用予定がない資金は寝かせておくだけ損です。

インデックス投資は残高が変動する預金と思え

僕は高配当株投資もインデックス投資も両方好きです。キャッシュフローの果実を得るのか、含み益をなす巨木を育てるのか、性格は違えどどちらも資産拡大に堅実に寄与する投資手法です。

ただ、高配当株には銘柄を選定する目と購入するタイミングを読むセンスが求められます。そういった意味ではインデックス投資は手軽です。定期積立を設定するか、一括購入した後は放っておけばよいからです。

長期目線で先進国の経済成長を信じれるのであれば、手元資金はとりあえずインデックス投資に入れておくという発想が正解です。

購入したインデックス連動の投信信託やETFは、換金までに数日かかるものの、基本的にいつでも売却可能です。

よってインデックス投資は残高が変動する預金だと思って、資金を証券口座に入金すれば良いだけです。

長期目線で世界経済の成長を信じる

株式市場は生き物です。日々動きます。個別銘柄ではリスクは大きいですが、複数の銘柄に分散できる投資信託やETFであればリスクを抑えることができますから、短期的な日々の値動きに一喜一憂せず、ただ淡々と買付ければよいのです。

大事なのは将来的な市場成長を妄信できるかどうかです。これが出来ないと投資という長い旅の途中で道を間違えたり、踏み外したりします。下落相場に耐え切れずすぐに狼狽売りしてしまう人などが良い例です。まずは長期目線で未来の経済成長を信じることがスタートラインです。

下落相場で心が折れそうになった時はS&P500の設定来のチャートを眺めて平常心を取り戻してください。

まとめ

資産拡大のスピードを重視した場合、ほとんどの資産を投資に回すべきであり、明確に使用用途と使用時期が決まっているもの以外は全て投資に回すべきというのが僕の意見です。

預金することでインフレによりその価値を下落させることになりますし、資産を預金で保有することで株価上昇の機会を失うことにもなりかねません。

堅実な株式投資であれば、それは残高が変動する預金だと考えて淡々と買付けていけば良いと思います。

今回もここまで読んでくださりありがとうございました。