みなさんこんにちは。

腕利き不動産屋のミナンチャです。

不動産の謄本(以下「謄本」)ってなんか抵抗ありますよね。小難しい用語もあって、どこに何書いてあって、何を意味するかもよく分かりません。日常で使うものじゃないから当たり前です。

今回は「全然謄本のことなんて分からない」「難しい用語や法律の知識の習得は省略したい」という方に向けて、超簡素化して必須のポイントだけに絞って平易に解説します。あくまで不動産屋が物件を受けた時にどこを見てるのかという視点でお話します。

謄本が見れるようになると不動産の購入を検討する際に、非常に役に立ちます。

この記事で分かること

この記事の信頼性

この記事はこんな人が書いています。

- 業界大手の財閥系不動産売買仲介会社で17年間に亘って仲介業務を経験

- 現在まで300組以上の売買仲介案件を成約

- 1級ファイナンシャルプランナー

- CFP認定者

- 宅地建物取引士

謄本で何が分かるのか

まず謄本とは何ぞやというところからですが、日本の全ての不動産にはひとつひとつに番号が付けられています。土地一つに番号一つ、建物一つに番号一つ、マンションの部屋一つに番号一つ、といった具合です。そして原則、それぞれの番号ごとに謄本が存在します。(一部登記されていない未登記状態の物件がありますが、例外的です)

謄本とは不動産の履歴書と考えて下さい。様々な情報が記録されています。

不動産屋が物件の売却相談を受けた際、販売前に必ず謄本などを調査します。調査することで下記のことが分かります。

- 誰が所有しているのか

- 違反建築物の可能性

- 融資が難しい物件か否か

- 所有者がどこの銀行でお金を借りているか

- 物件とセットになっている他の不動産が存在しないか

謄本のどこを見ればよいか

まずは下記の謄本の全体図を見てみましょう。

【土地の謄本(見本)】

【建物の謄本(見本)】

それぞれ黒い太枠で囲われた部分があります。上から順番に「表題部」「権利部(甲区)」「権利部(乙区)」「共同担保目録」と記載があります。順にご説明していきます。

最低限ココだけ見ればOK

まずは表題部から。

表題部

【土地】

①まず「所在」と「地番」を確認しましょう。

所在と地番でその謄本が自分の確認したい場所の謄本であるかどうかを見てみましょう。

ちなみによく勘違いされますが「地番」は住所とは違いますよ。住所とは私たちが日常で使う郵便物を届けるための場所のことです。一方、地番はその不動産を特定するために一つ一つに割り当てられた「背番号」のようなものです。住所は同じ番号が存在することがありますが、地番には同じ番号は存在しません。

②次に地積を見ましょう。

地積とはその土地の面積です。しかしこの値は必ずしも正しいわけでなく、古い謄本などの場合かなりおおざっぱです。正確な面積は測量しないと分かりません。

登記簿の面積が適当であり、土地の売買になぜ測量が必要なのかは過去に記事にしていますのでご興味あれば読んでみて下さい。

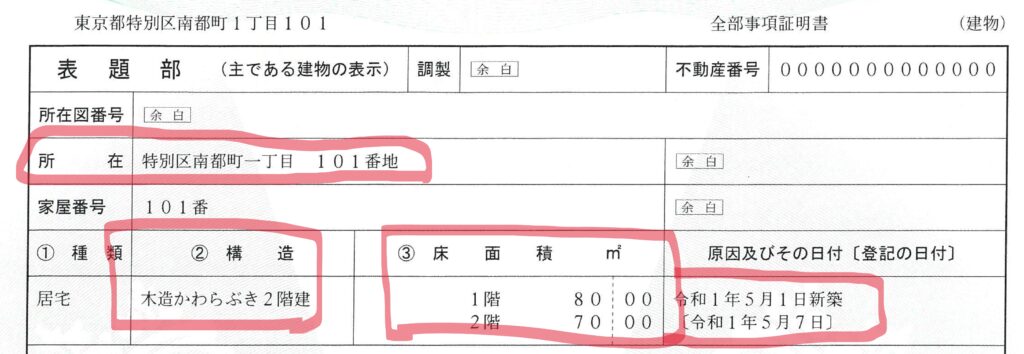

【建物】

①土地と同じく間違った場所のものでないかどうか「所在」を確認しましょう。上記の土地の所在と地番の上に存在する建物であるかどうかを確認します。

②次に「構造」を確認します。木造とか鉄筋コンクリート造とか、何階建なのかを確認します。

⓷続いて「床面積」です。1階、2階のそれぞれの面積を確認します。ここでポイントですが、登記簿の床面積は「内法(うちのり)」といって壁の内側を基準にして面積を計測しています。マンション広告に記載されている床面積は、「壁芯(へきしん)」といって壁の中心を基準に床面積を計測してますので、登記簿の面積と広告に記載されている面積は異なります。私たちも重要事項説明をする際にこの相違についてお客さんからよく質問されます。

④最後に「築年数」を確認します。いつ建築された建物なのかが記載されています。あまりにも古い場合、一部の銀行では住宅ローンを貸してくれないこともあります。住宅ローンを検討されている場合、前もって銀行に検討している物件が融資が可能であるかを確認しておく必要があります。

違反建築物を見分ける

ここで確認すべきポイントをひとつ教えます。その建物が違反建築でないかどうかです。

土地の「地積」と建物の「床面積」を確認するさいに建蔽率(けんぺいりつ)と容積率を超過していないかを確認しましょう。

建蔽率とは、その土地の大きさに対して建物を建築できる敷地の割合、容積率とは、その土地の大きさに対して建物を建築できる床面積の割合のことです。

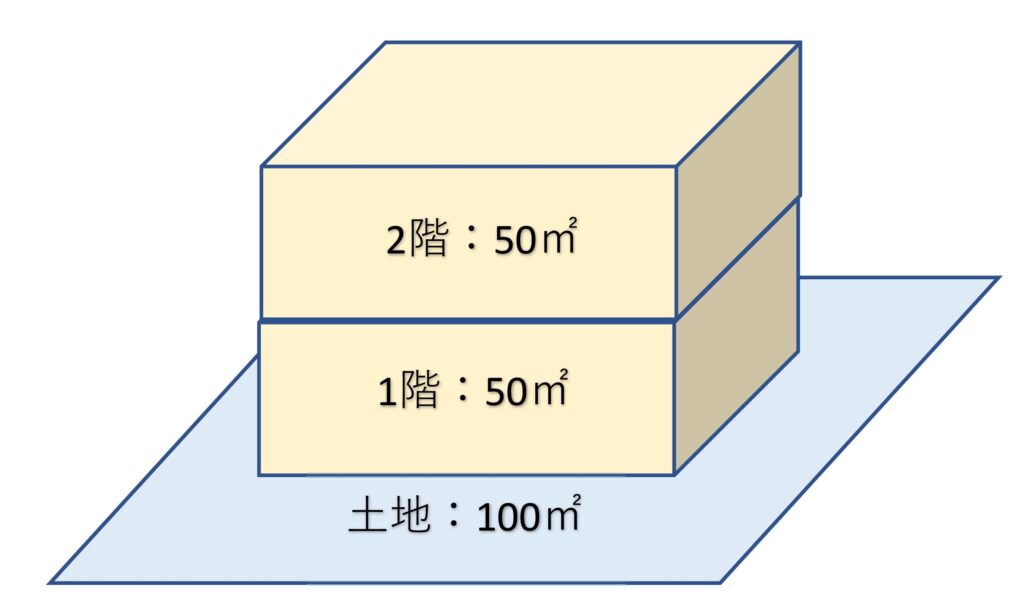

たとえば下記の図のような土地と建物があったとします。

まず、山奥や草原みたいなところ以外の市街地の殆どには、行政によって「建蔽率」と「容積率」が指定されています。たとえば建蔽率50%と指定されている地域の場合、100平米の土地×50%=50平米までの敷地までしか建物の敷地として利用できません。ちょうど建物を真上から見下ろしたときに土地の半分(50%)以内に建物が収まっている必要があります。

上記の図の建物の場合、1階・2階ともに50平米以内(100平米×50%=50平米)であることから、ギリギリで建蔽率の制限内に収まっているので大丈夫ということになります。もし、1階が60平米、2階が40平米の合計100平米の床面積であったとするなら、1階部分が50平米を超過するため、建蔽率違反となるわけです。

なお、角地である場合は指定建蔽率が緩和されて+10%することができます。

同様に容積率100%と指定されている場合、100平米×100%=100平米までの建物床面積までしか建築できません。上記の図の建物であれば1階50平米+2階50平米=合計床面積100平米ですから、ギリギリで容積率の制限内に収まっているから大丈夫という具合です。

なお、容積率については行政が指定する制限に加えて前面道路による制限もあります。敷地の前面道路の幅員が狭い場合、火災時の避難などを考慮して過剰に大きな建物の建築を制限しています。少しややこしくなるので本当にざっくりと説明します。難しいことは省いて下記だけ覚えれば大丈夫です。

前面道路幅員による容積率の制限

=道路の幅員×10分の4(商業地の場合は10分の6)

例えば、行政が指定する容積率が200%の住宅地域であっても、敷地の前面道路の幅員が4mであった場合、4m×10分の4=160%に容積率が制限されます。なお、道路幅員についてですが、4m未満の場合は4mとみなして算出します。2.5mでも、3.5mでも4mと考えて計算するのです。

以上を踏まえた上で、登記簿記載の土地面積と建物の床面積が制限される建蔽率と容積率に収まっているかをしっかり確認する必要があります。

違反建築物であった場合には、銀行が住宅ローンを貸してくれなかったり、行政から是正するように求められる場合がありますので注意が必要です。

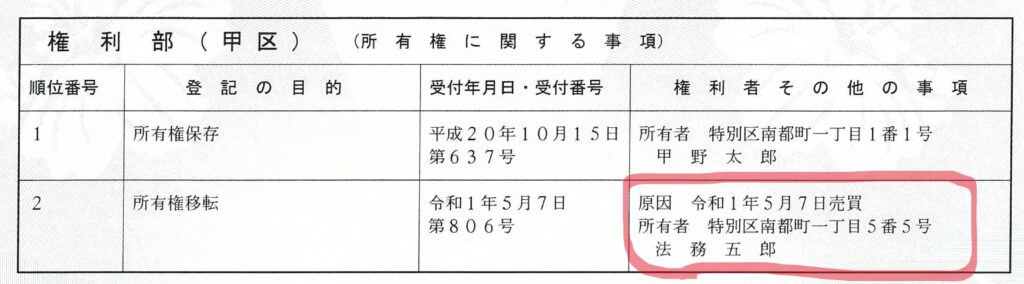

権利部(甲区)

続いては権利部(甲区)についてです。ここで分かることは、現在誰が所有者であるかということと、それ以前に誰が所有者であったかということです。

上記の見本の場合、令和1年5月7日に特別区南都町一丁目5番5号に住民票がある法務五郎さんが売買でこの不動産を取得して所有者になっている、ということが読み取れます。また、それ以前には、特別区南都町一丁目1番1号に住民票がある甲区太郎さんが所有していたことが分かります。

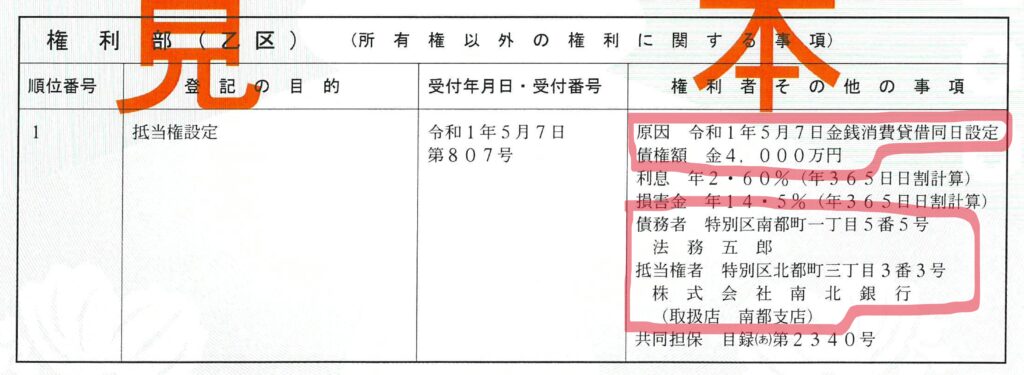

権利部(乙区)

次に権利部(乙区)です。ここで分かることは、所有者がこの不動産を担保にいつどこの銀行でいくらお金を借りているか、ということです。担保とは銀行がお金を貸す際に、お金を貸した人が返済ができなくなった場合に、不動産を差し押さえて売却し、その売却資金で返済不能となった貸付金額を補填するための保険みたいなものです。

この見本ですと、この不動産を担保にして令和1年5月7日に4,000万円のお金を法務五郎さんが南北銀行から借りたことが分かります。

先ほどの(甲区)でも、令和1年5月7日に法務太郎さんが売買で取得していることが記載されていますので、この見本の場合、法務太郎さんはこの不動産を買うために銀行からお金を借りていることと、少なくともその時の売買代金は4,000万円以上であったことが推測できます。また、令和1年に借入していますから、まだ数年しか経過しておらず4,000万円の借金の殆どが現在も残っているということが推測できます。

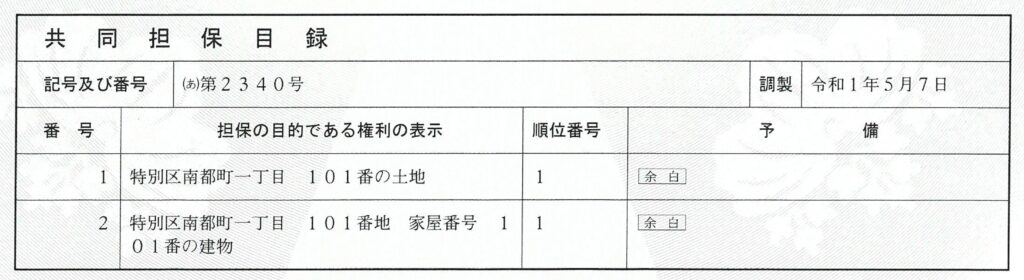

共同担保目録

最後は共同担保目録です。

銀行が不動産を担保にとるときに他の不動産も一緒に担保にとることがあります。共同担保目録を見れば銀行などがお金を貸した際にどの不動産を一緒に担保にとったのかということが分かります。

戸建やマンションの場合、土地だけ担保にとって建物は担保にとらないというケースは殆どありません。お金を貸した人が返済不能になったときに差し押さえて売却することを目的としていますから、土地だけとか建物だけでは買う人がいなため実際には売却できないからですね。

また、土地と建物の関係だけでなく、私道に持ち分を持っていたり、地続きの隣接地を所有していたりする場合など共同担保目録を見れば分かります。もしお金を借りて不動産をかった人が、担保に差し出した不動産だけでは足りず、他にも担保を差し出すこと銀行から要求されてお金を借りている場合、その不動産も共同担保目録に記載されます。つまり、お金を借りた人(だいたいはその不動産の所有者)がお金を借りた時点で他にどこの不動産を所有していたかが分かります。

加えて、不動産を買おうとしている人が共同担保目録を確認することで、売買対象物件の見落としを防ぐことができます。具体的には、私道の持ち分とか隣接する小さな土地とかを売買し忘れるということを防げます。不動産屋がしっかり売買の前に確認しますが、自身でも確認できるとより安心ですね。

謄本はどうやって取るのか

謄本は、1.法務局へ行く、2.登記情報提供サービス(インターネット)を使う、いずれかの方法で取得できます。登記情報提供サービスのURLリンクは下記に貼っておきます。

地番や家屋番号が全く分からないとか、法務局の人に申請や地番の調べかたなどを直接聞きながら謄本を取りたいという人は、直接法務局へ行って紙の申請用紙で申請することをお勧めします。一方で謄本を取りたい不動産の地番や家屋番号などが既に分かっている場合は登記情報提供サービスを利用する方が手軽でしょう。

ちなみに地番等が分からない場合、法務局に電話で相談すると調べて教えてくれますので、相談してみましょう。

まとめ

以上、登記簿謄本を見るときの押さえるべきポイントをなるだけ簡略化してご説明しました。

不動産登記は深堀するとすごく複雑で、理解しようとすると様々な法律知識を必要とします。これを極めるのは困難ですし、本当に難解なものや所有権移転のリスクを孕む登記の解釈等は専門の司法書士へ任せるべきです。

一般の人が不動産登記を確認しなくてはいけない機会は少ないです。多分、不動産を売買するときか相続の手続きのときくらいだと思います。

難しいことを一生懸命覚えても、いつか将来起こるであろう不動産売買や相続の時には忘れてしまうと思います。ですから、最低限の超重要ポイントだけ押さえておけば全く問題ありません。

皆様が安心安全に不動産取引できるための一助になれば幸いです。

今回もここまで読んで下さり、ありがとうございました!